价钱指数一般遭到经济边际波动的影响,而房地产是周期之母。从具体实践来看,中国的CPI和PPI走势都跟房地产周期密不成分。

本年经济和投资超预期的主要缘由是房地产投资的超预期,从商品房发卖的累计同比来看,商品房发卖曾经于2016年二季度见顶。那么无论是从房地产本身的周期性,以及当前趋严的房地产调控政策,都预示着本年二季度将是本轮房地产投资的顶部。考虑到房地产对全财产链和库存拉动的畅后性,估计2018年一季度,库存周期将见顶回落。

,从次要商业国对中国出口变更的拉动感化上看,对美国的出口根基上从导了中国的出口变更。中国对美出口有一个比力好的先行目标,自2015年下半年起头,美国制制业起头了一轮苏醒,并带动对美出口自2016年一季度起头回暖。两年之后,美国制制业新增订单自2017年年中起头见顶回落,考虑到畅后性,估计中国出口将于2018年二季度见顶回落。

现正在社会上有一种全面理解的概念误区,即降准就是不负义务,降准就是洪水。中国的预备金率正在国际上属于偏高程度,缘由正在于过去多年的外汇流入使得央行被动投放了大量的根本货泉,因而通过提高预备金率来建坝。现正在外汇流入和流出都成为常态,外汇占款的大幅净添加曾经成为汗青,那么堤坝就不需要跟过去一样高。切实降低实体经济融资成本也是金融供给侧布局性的主要内容。

中国房地产具有典型的三年一周期的特点,因为房地产具有全财产链的拉动感化,包罗上逛的建建、钢筋、水泥、玻璃,以及下逛的家具、家电、拆修拆潢等,因而房地产投资周期取库存周期有较高的契合度,而且房地产领先库存周期两到三个季度摆布。

这是能够理解的,房地产投资上扬,房地产开工兴旺,会带动房地产全财产链价钱和收入的添加,拉动消费,另一方面房地产投资上扬一般伴跟着房价和房租的上扬,同样会抬高物价。

可是“鞭策高质量成长”同样将是将来货泉政策框架的指点思惟,2018年二季度很可能呈现根基面向下的拐点,可是货泉政策可能不会由于P增速下行而大幅宽松。考虑到中高端财产的合作力较强,不太会遭到利率抬升的影响,估计将来一段时间,货泉政策仍将维持中性,货泉市场和债券市场利率仍将维持高位,短期下行并不成期。

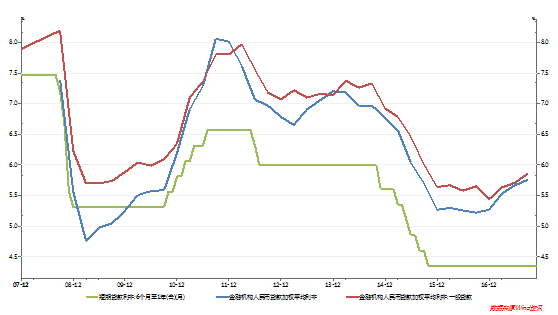

从实体经济现实融资成本上看,本年融资成本上行较着,目前6个月至1年的贷款基准利率为4。35%,可是实体经济现实融资成本曾经接近于基准利率为6。0%的程度。从这个角度上讲,货泉政策有放松的空间。

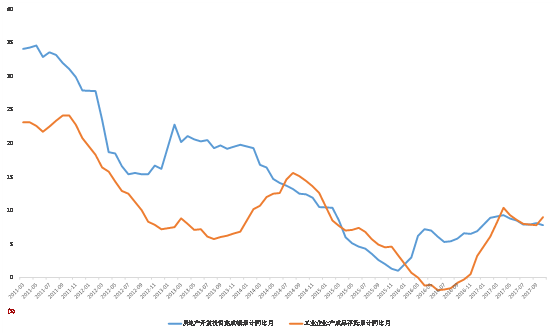

从下图能够看出, 2017年5月房地产投资达到本轮周期的顶部,起头回落,正在房地产的下,CPI难以继续上行,可是考虑到CPI中的刚性因子,估计CPI维持正在2%摆布平稳波动。而PPI则已抵达本轮上行的高点,房地产投资对PPI的畅后性根基竣事,估计PPI起头进入下行通道。

图:金融机构人平易近币贷款加权平均利率(蓝)、金融机构人平易近币贷款加权平均利率:一般贷款(红)、6个月至1年的贷款基准利率(绿)!